10 मिनट पहलेलेखक: शशांक शुक्ला

- कॉपी लिंक

S&P ग्लोबल फिनलिट की एक सर्वे के मुताबिक, भारत में सिर्फ 24% लोग फाइनेंशियली एजुकेटेड हैं। यानी ऐसे लोग जिन्हें पैसों की बुनियादी समझ है। फाइनेंशियल लिटरेसी का मतलब ये जानना है कि बजट कैसे बनाएं, सेविंग कैसे करें, अपनी कमाई को कहां और कैसे इन्वेस्ट करें। साथ ही कर्ज को कैसे संभालें।

हालांकि ज्यादातर लोग इन बातों को नजरअंदाज करते हैं और कोई गलत आर्थिक फैसला कर बैठते हैं, जिसका लंबे समय तक खामियाजा भुगतना पड़ता है। ऐसे लोग कोई भी इमरजेंसी फंड नहीं रखते हैं और साथ ही जरूरत से ज्यादा खर्च करते हैं।

आमतौर पर बिना सोचे समझे लोन ले लेते हैं, जिसकी वजह से धीरे-धीरे कर्ज के जाल में फंस जाते हैं, जो तनाव की बड़ी वजह बनती है।

ऐसे लोग सोचते हैं कि कमाई बढ़ने या सैलरी बढ़ने सेविंग्स आसान हो जाएगी, लेकिन हकीकत में ऐसा होता नहीं है। हर महीने की तनख्वाह आते ही कुछ दिन में खत्म हो जाती है और फिर वही चिंता कि खर्च कैसे चलाएं, और सेविंग्स कैसे की जाए?

ऐसे में आज हम आपका पैसा कॉलम में जानेंगे कि-

- सैलरी बढ़ने के बाद भी सेविंग क्यों नहीं हो पाती है?

- आप कैसे खर्चों पर लगाम लगा सकते हैं?

- कमाई का एक हिस्सा सेविंग्स और निवेश में कैसे लगा सकते हैं?

सवाल- सैलरी बढ़ने के बाद भी सेविंग क्यों नहीं हो पाती है?

जवाब- दरअसल, जब हमारी सैलरी बढ़ती है तो हमारे खर्चे भी उसी अनुपात में बढ़ जाते हैं। भले ही हमारे खर्चे के लिए पुराना बजट ही पर्याप्त रहा हो, इसके बावजूद हम नए खर्चों को जरूरत का नाम दे देते हैं। जबकि सैलरी बढ़ने के साथ हमारी जरूरतें नहीं, बल्कि आदतें और इच्छाएं बदलती हैं।

हम आवश्यकता से ज्यादा खर्च करने लगते हैं, बिना ये सोचे कि भविष्य के लिए सेविंग्स कितनी जरूरी है। अगर हम अपने खर्च करने के तरीके में बदलाव नहीं लाते हैं, तो हमारी कमाई या सैलरी कितनी भी हो, हम परेशान ही रहेंगे।

सवाल- सैलरी बढ़ने के बाद हमारा खर्च क्यों बढ़ जाता है?

जवाब- अगर आप सजग नहीं हैं तो सैलरी बढ़ने के बाद खर्च बढ़ना स्वाभाविक है। इसे ‘लाइफस्टाइल इन्फ्लेशन’ कहते हैं। जब लोगों की कमाई बढ़ती है, तो वे सोचते हैं कि अब वे पहले से बेहतर चीजें खरीद सकते हैं। जैसे महंगा फोन, बाहर खाना, लग्जरी कपड़े।

समय के साथ ये आदतें हमें जरूरत लगने लगती हैं और खर्च अपने आप बढ़ जाता है। लेकिन अगर सैलरी बढ़ने के साथ सेविंग की आदत न डाली जाए, तो फाइनेंशियली वही के वही रह जाते हैं।

सवाल- खर्चों को कंट्रोल करने के लिए क्या करना चाहिए?

जवाब- खर्चों को कंट्रोल करने के लिए सबसे पहले जरूरी है कि हर महीने का बजट बनाया जाए यानी कितनी इनकम है और कहां-कहां खर्च हो रहा है, इसे समझें।

इसके बाद फिजूलखर्ची वाली चीजों को लिस्ट में मार्क करें और उन्हें धीरे-धीरे हटाएं। जैसे बार-बार बाहर खाना, अनावश्यक सब्सक्रिप्शन या शॉपिंग। खर्च को ट्रैक करने के लिए मोबाइल ऐप्स या डायरी का भी इस्तेमाल किया जा सकता है।

सवाल- क्या ऐसा कोई फॉर्मूला है जिससे सेविंग और खर्च में संतुलन बना रहे?

जवाब- 50:30:20 फॉर्मूला पैसे को समझदारी से खर्च करने का एक आसान तरीका है। इसमें आप अपनी हर महीने की कमाई को तीन हिस्सों में बांटते हैं। पहले 50% हिस्सा अपने जरूरी खर्चों के लिए रखें, जैसे किराया देना, राशन खरीदना, बच्चों की फीस, बिजली-पानी का बिल आदि।

इसके बाद 30% हिस्सा अपनी इच्छाओं के लिए रखें। जैसे मूवी देखना, बाहर खाना, शॉपिंग करना या घूमने जाना। बाकी बचे 20% पैसों को सेविंग या निवेश में लगाएं, ताकि आगे चलकर आपको पैसों की परेशानी न हो।

इस फॉर्मूले से आप बिना फालतू खर्च किए अपनी जरूरतें और शौक दोनों को बैलेंस कर सकते हैं, साथ ही भविष्य के लिए बचत भी करते रहेंगे।

सवाल- सेविंग की शुरुआत कैसे करें?

जवाब- सेविंग की शुरुआत छोटी रकम से भी की जा सकती है। सबसे अच्छा तरीका है कि सैलरी आते ही सबसे पहले सेविंग निकाल लें, न कि अंत में बचा हुआ पैसा सेविंग में डालें। आप 1000–2000 रुपए से SIP शुरू कर सकते हैं या PPF और FD जैसे सुरक्षित विकल्प भी चुन सकते हैं।

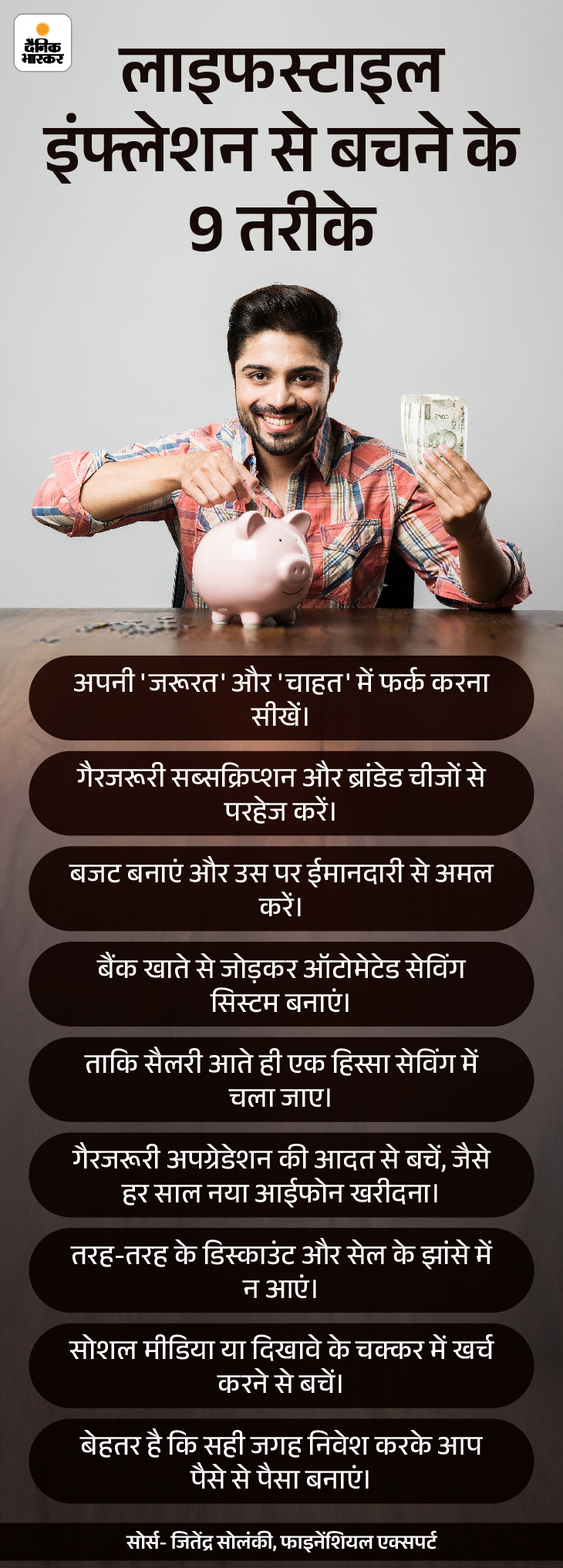

सवाल- लाइफस्टाइल इंफ्लेशन से कैसे बचा जा सकता है?

जवाब- लाइफस्टाइल इंफ्लेशन का मतलब है कि जैसे-जैसे इनकम बढ़ती है, खर्च भी उसी अनुपात में बढ़ा लेना। इससे सेविंग नहीं हो पाती है। इससे बचने के लिए कुछ आसान उपाय अपनाए जा सकते हैं। आइए इसे ग्राफिक के जरिए समझते हैं।

सवाल- शादीशुदा लोगों के लिए सेविंग प्लान कैसे बनाएं?

जवाब- शादी के बाद सेविंग की जिम्मेदारी दोनों पार्टनर की होती है और इसके लिए आपसी समझ सबसे जरूरी होती है। सबसे पहले दोनों की इनकम और खर्चों को लेकर पारदर्शिता रखें। हर महीने साथ बैठकर बजट बनाएं और जरूरी चीजों को प्राथमिकता दें।

मिलकर एक फिक्स सेविंग टारगेट तय करें। जैसे हर महीने 10,000 रुपए बचाने का लक्ष्य। बच्चों की पढ़ाई, इमरजेंसी फंड और रिटायरमेंट जैसे बड़े फाइनेंशियल गोल्स के लिए अलग-अलग सेविंग प्लान तैयार करें। साथ ही खर्चों को आपस में बांटें।

अगर आप दोनों नौकरीपेशा हैं या कमाई कर रहे हैं तो खर्चे अलग-अलग बांटे। जैसे एक पार्टनर EMI भर रहा है, तो दूसरा ग्रॉसरी या बाकी जरूरतों को मैनेज करे।

साथ मिलकर SIP, PPF या FD जैसे लॉन्ग टर्म निवेश भी शुरू करें। पारदर्शिता और सहयोग से पति-पत्नी खर्चों के लिए न केवल जिम्मेदारी निभा सकते हैं, बल्कि एक मजबूत फाइनेंशियल फाउंडेशन भी बना सकते हैं।

……………………

पर्सनल फाइनेंस से जुड़ी ये खबर भी पढ़ें आपका पैसा-40 की उम्र तक बनाएं एक करोड़ का फंड: उम्र 22 साल, सैलरी 20 हजार, जानिए कहां, कितना और कैसे करें इन्वेस्ट

जब भी हमारी पहली नौकरी लगती है, हमारे पास कोई खर्च नहीं होता है और न ही जिम्मेदारियां होती हैं। इस दौरान हम अपनी कमाई घूमने-टहलने, फिल्में देखने, शौक पूरे करने में खर्च करते हैं। पूरी खबर पढ़ें

.