15 मिनट पहलेलेखक: शशांक शुक्ला

- कॉपी लिंक

हममें से कई सारे लोगों को इन्वेस्टमेंट और इंश्योरेंस जैसी चीजों को समझने में मुश्किल होती है। हम चाहते हैं कि किसी एक ही स्कीम से दोनों काम हो जाए तो बेहतर है। दरअसल, निवेश और बीमा दोनों एक साथ ULIP प्लान के जरिए किए जा सकते हैं।

अलग-अलग पॉलिसी और स्कीम्स में पैसा लगाने का झंझट किसे पसंद है? ऐसे में लोग ऐसे ऑप्शन की तलाश करते हैं जिसमें बचत भी हो, रिस्क कवर भी मिले और रिटर्न भी अच्छा हो।

ULIP यानी यूनिट लिंक्ड इंश्योरेंस प्लान एक ऐसी पॉलिसी होती है, जिसमें आपको लाइफ इंश्योरेंस के साथ-साथ शेयर बाजार या डेट फंड्स में निवेश का मौका भी मिलता है। लेकिन जैसा कि हर निवेश के साथ होता है, इसमें फायदे भी हैं और कुछ सावधानियां भी जरूरी हैं।

ऐसे में आज हम आपका पैसा के इस कॉलम में हम बात करेंगे कि-

- ULIP क्या है और यह कैसे काम करता है?

- इसके फायदे और जोखिम क्या हैं?

- पारंपरिक इंश्योरेंस व SIP जैसे विकल्पों के मुकाबले यह कैसा है?

सवाल- ULIP प्लान क्या है?

जवाब- ULIP (ULIP) का मतलब है यूनिट लिंक्ड इंश्योरेंस प्लान। यह एक लाइफ इंश्योरेंस पॉलिसी है जो आपको इंश्योरेंस और इन्वेस्टमेंट दोनों का फायदा एक साथ देती है।

इसे IRDAI (भारतीय इंश्योरेंस नियामक और विकास प्राधिकरण) रेगुलेट करता है। इसमें आप जो प्रीमियम भरते हैं, उसका कुछ हिस्सा आपके लाइफ इंश्योरेंस कवर के लिए इस्तेमाल होता है।

यह आपके परिवार को आर्थिक सुरक्षा देता है। बाकी का पैसा इक्विटी, डेट या मनी मार्केट फंड जैसे अलग-अलग फंड में लगाया जाता है।

उदाहरण के लिए, मान लीजिए आपकी उम्र 35 साल है और आप 20 साल के लिए एक ULIP खरीदते हैं, जिसमें आप हर साल 50,000 रुपए का प्रीमियम देते हैं।

इस 50,000 रुपए में से लगभग 5,000 रुपए इंश्योरेंस कवर और बाकी खर्चों के लिए कट सकता है, और बचे हुए 45,000 रुपए आपके चुने हुए फंड में इन्वेस्टमेंट किए जाएंगे।

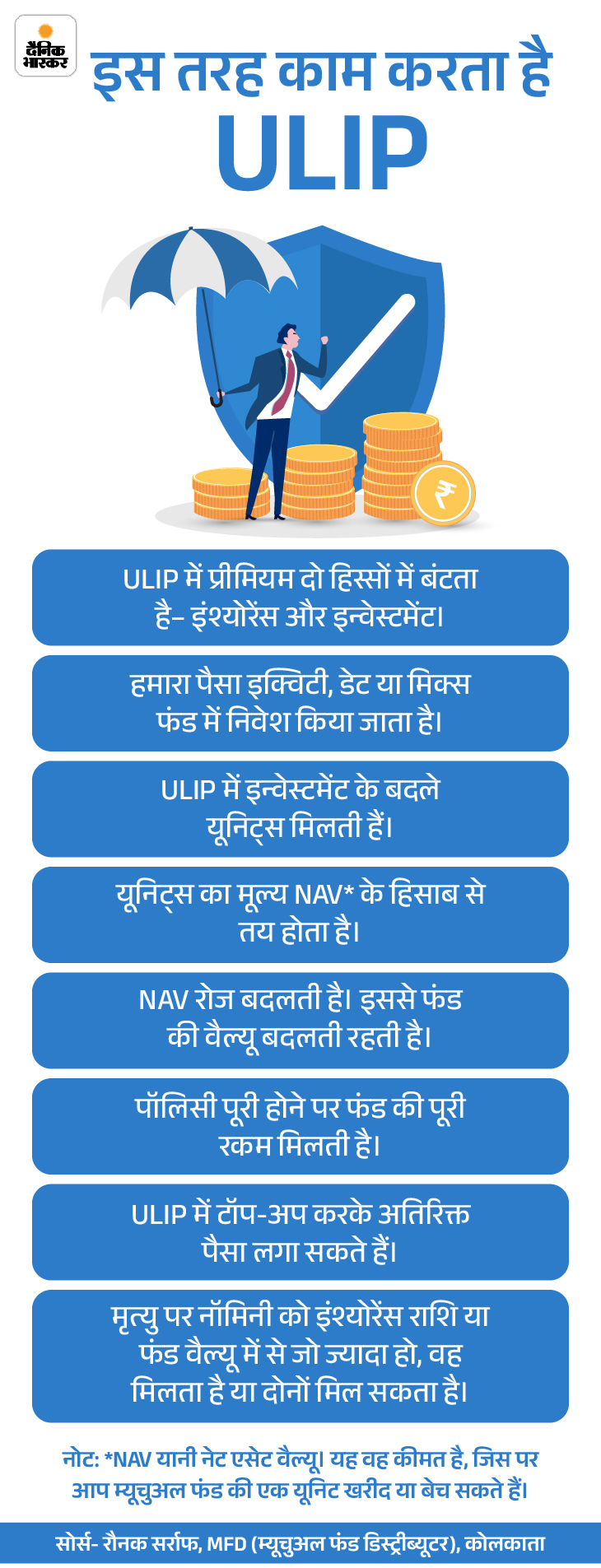

सवाल- ULIP कैसे काम करता है?

जवाब- ULIP कैसे काम करता है, आइए इसे ग्राफिक की मदद से स्टेप बाई स्टेप समझते हैं।

आइए ग्राफिक्स को विस्तार से समझते हैं

प्रीमियम का बंटवारा जब आप प्रीमियम भरते हैं, तो उसका एक हिस्सा जीवन इंश्योरेंस कवर के लिए जाता है और बचा हुआ हिस्सा आपके चुने हुए फंड में इन्वेस्टमेंट होता है। आप अपनी पसंद के हिसाब से इक्विटी , डेट या मिक्स फंड चुन सकते हैं।

यूनिट्स का मिलना इन्वेस्टमेंट की गई रकम को यूनिट्स में बदल दिया जाता है। हर यूनिट का मूल्य उसकी NAV के आधार पर तय होता है। जैसे, अगर NAV 100 रुपए है और आप 40,000 रुपए इन्वेस्टमेंट करते हैं, तो आपको 400 यूनिट्स मिलेंगी।

NAV और फंड का मूल्य NAV बाजार के प्रदर्शन के हिसाब से बदलता रहता है। आपके फंड का कुल मूल्य आपकी यूनिट्स की संख्या को NAV से गुणा करके निकाला जाता है। अगर NAV बढ़कर 1000 रुपए हो जाता है, तो आपकी 400 यूनिट्स का मूल्य 4,00,000 रुपए हो जाएगा।

मृत्यु की स्थिति में अगर पॉलिसीधारक की मृत्यु हो जाती है, तो नॉमिनी को मृत्यु लाभ मिलता है। यह या तो सम एश्योर्ड (इंश्योरेंस राशि) या फंड मूल्य में से जो भी ज्यादा हो, वह मिल सकता है, या कुछ योजनाओं में दोनों का योग भी मिल सकता है।

उदाहरण के लिए, अगर इंश्योरेंस राशि 5,00,000 रुपए है और फंड मूल्य 6,00,000 रुपए है, तो लाभार्थी को 6,00,000 रुपए (जो ज्यादा है) या 11,00,000 रुपए (दोनों का योग, पॉलिसी के प्रकार पर निर्भर) मिल सकता है।

मैच्योरिटी का लाभ पॉलिसी की अवधि पूरी होने पर, आपको फंड का पूरा मूल्य मिल जाता है। जैसे, अगर मैच्योरिटी पर NAV 700 रुपए है और आपके पास 1800 यूनिट्स हैं, तो आपको 12,60,000 रुपए मिलेंगे।

ULIP की अतिरिक्त सुविधाएं ULIP में आप टॉप-अप प्रीमियम भी भर सकते हैं, जिससे आप और पैसा इन्वेस्टमेंट कर सकते हैं। आप फंड्स के बीच स्विच भी कर सकते हैं (अपने इन्वेस्टमेंट को एक फंड से दूसरे में बदल सकते हैं) और लॉक-इन अवधि के बाद आंशिक निकासी (थोड़ा पैसा निकालना) भी कर सकते हैं।

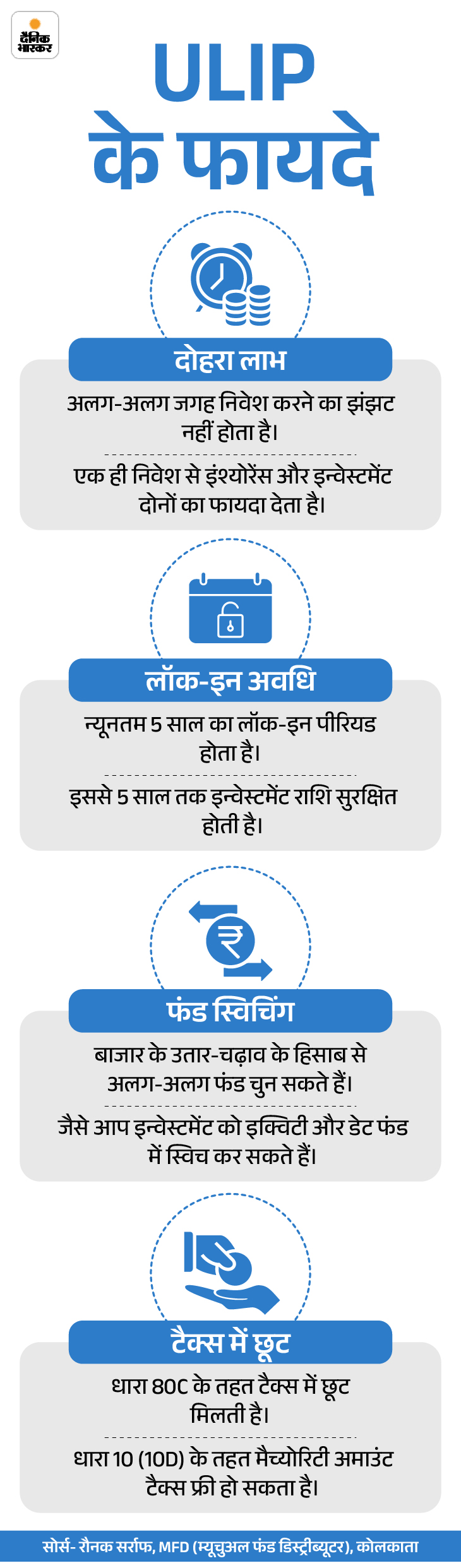

सवाल- ULIP के फायदे क्या हैं?

जवाब- ULIP के कई फायदे हैं जो इसे एक अच्छा इन्वेस्टमेंट विकल्प बनाते हैं। आइए इसे ग्राफिक के जरिए समझते हैं।

आइए ग्राफिक्स को विस्तार से समझते हैं।

इन्वेस्टमेंट और इंश्योरेंस का मेल ULIP एक ही पॉलिसी में जीवन इंश्योरेंस और इन्वेस्टमेंट दोनों का लाभ देता है। इससे आपको अलग-अलग प्रोडक्ट खरीदने की जरूरत नहीं पड़ती।

बाजार से जुड़ा रिटर्न मिलता है आपका पैसा बाजार में लगता है, खासकर इक्विटी फंड्स में, इसमें लंबी अवधि में अच्छा रिटर्न मिलने की संभावना रहती है, जो महंगाई को भी मात दे सकता है।

लचीलापन होता है आप अपनी जोखिम लेने की क्षमता के हिसाब से फंड चुन सकते हैं और समय-समय पर फंड्स के बीच स्विच भी कर सकते हैं। आमतौर पर, इस तरह के स्विच पर कोई कैपिटल गेन टैक्स नहीं लगता है।

आंशिक निकासी कर सकते हैं 5 साल की लॉक-इन अवधि पूरी होने के बाद, आप इमरजेंसी की जरूरतों के लिए अपने फंड से कुछ पैसे निकाल सकते हैं। हालांकि, इसका आपके इंश्योरेंस कवर पर असर पड़ सकता है।

टैक्स बेनिफिट मिलता है आयकर अधिनियम की धारा 80C के तहत, ₹1.5 लाख तक के प्रीमियम पर आपको टैक्स छूट मिलती है, बशर्ते प्रीमियम सम एश्योर्ड के 10% से ज्यादा न हो। धारा 10(10D) के तहत मैच्योरिटी पर मिलने वाली रकम भी टैक्स-फ्री हो सकती है।

पारदर्शिता होती है ULIP में इन्वेस्टमेंट और फंड के प्रदर्शन की जानकारी आपको नियमित रूप से मिलती रहती है, जिससे आप अपने इन्वेस्टमेंट पर नज़र रख सकते हैं।

एक्स्ट्रा कवर जोड़ने का विकल्प ULIP प्लान में आप एक्स्ट्रा कवर जोड़ सकते हैं, जैसे एक्सीडेंट या गंभीर बीमारी का। प्रीमियम सालाना, छमाही, तिमाही या मासिक भरने का विकल्प भी मिलता है।

सवाल- ULIP के नुकसान क्या हैं?

जवाब- ULIP के कुछ नुकसान भी हैं जिन्हें इन्वेस्टमेंट करने से पहले जानना जरूरी है।

ज्यादा चार्ज लगता है ULIP में कई तरह के चार्ज होते हैं (जैसे प्रीमियम अलॉटमेंट, फंड मैनेजमेंट आदि)। शुरू के सालों में ये चार्ज रिटर्न घटा सकते हैं।

बाजार का जोखिम होता है ULIP का पैसा शेयर या डेट मार्केट में लगता है। ऐसे में शेयर बाजार में के उतार-चढ़ाव का जोखिम होता है। कम समय में निकासी के दौरान बाजार में गिरावट हो तो नुकसान हो सकता है।

लॉक-इन पीरियड होता है 5 साल तक पैसा नहीं निकाल सकते है। समय से पहले पॉलिसी बंद करने पर पेनल्टी देना पड़ सकता है।

सभी के समझना मुश्किल होता है ULIP की संरचना और इसमें लगने वाले चार्ज कई लोगों को समझ नहीं आते हैं। इसके लिए फंड बदलने यानी स्विचिंग करने के इससे जुड़ी जानकारी की जरूरत होती है।

इंश्योरेंस कवर कम होता है ULIP में बीमा कवर कम होता है। ज्यादा कवर चाहिए तो अलग से टर्म प्लान लेना बेहतर होता है।

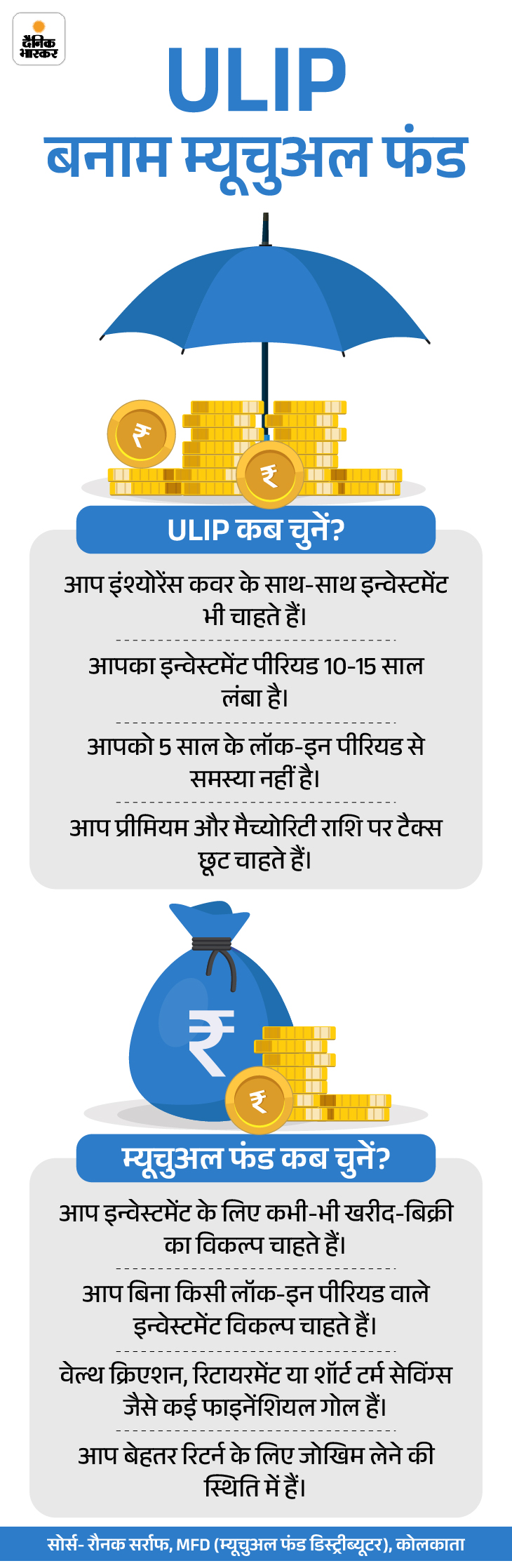

सवाल- म्यूचुअल फंड और ULIP में क्या अंतर है? क्या चुनना बेहतर है?

जवाब- म्यूचुअल फंड और ULIP दोनों इन्वेस्टमेंट अपनी जगह सही हैं। इसमें आपको देखना होगा कि आपके लिए क्या सही है? आइए इसे ग्राफिक के जरिए समझते हैं।

सवाल- ULIP में इन्वेस्टमेंट करते समय कौन सी सावधानियों बरतनी चाहिए?

जवाब- ULIP में इन्वेस्टमेंट करने से पहले इन बातों का ध्यान रखना चाहिए।

लगने वाले चार्ज को समझें: ULIP में कई तरह के चार्ज लगते हैं, जैसे फंड मैनेजमेंट और अलॉटमेंट चार्ज। शुरुआत में ये चार्ज रिटर्न को प्रभावित करते हैं।

जोखिम के अनुसार फंड चुनें: अगर आप जोखिम लेने की स्थिति में हैं, तो इक्विटी फंड का चुनाव करें। वहीं जोखिम नहीं लेना चाहते हैं तो डेट फंड का चुनाव करें।

लंबी अवधि के लिए: अगर आप बेहतर रिटर्न चाहते हैं तो ULIP को कम से कम 5 से 10 साल तक के लिए होल्ड करें।

इंश्योरेंस कवर जांचें: ULIP लेने से पहले जांच लें कि जो बीमा मिल रहा है, वो आपकी जरूरत के मुताबिक है या नहीं।

फंड का प्रदर्शन देखें: पॉलिसी लेने से पहले अलग-अलग कंपनियों के फंड की तुलना करें, पॉलिसीबाजार जैसे प्लेटफॉर्म पर देखें की कौन-सा फंड बेहतर प्रदर्शन कर रहा है।

नियम और शर्तें पढ़ें: ULIP प्लॉन लेने से पहले फंड के निकासी और सरेंडर के नियम अच्छे से समझकर ही प्लॉन लें।

लक्ष्य से मिलान करें: भविष्य के उद्देश्य को ध्यान में रखकर ही ULIP प्लॉन लें। जैसे आपका प्लॉन आपके बच्चों की पढ़ाई, खुद के रिटायरमेंट जैसे लक्ष्य पूरे कर सकता है या नहीं।

नियमित जांच करें: फंड कैसा चल रहा है, इसे समय-समय पर देखें और जरूरत हो तो अलग-अलग फंड में स्विच करें।

अच्छी कंपनी चुनें: ULIP प्लॉन का चुनाव करते समय ऐसी किसी कंपनी चुनाव करें जिसका क्लेम सेटलमेंट अच्छा हो।

……

पर्सनल फाइनेंस से जुड़ी ये खबर भी पढ़ें

आपका पैसा- आपका पैसा- इमरजेंसी में कभी न बेचें म्यूचुअल फंड: फंड के अगेन्स्ट बैंक लोन लेना बेहतर विकल्प, जानिए लोन लेने के नियम और फायदे

फाइनेंशियल सर्विस देने वाली कंपनी मोतीलाल ओसवाल की एक रिपोर्ट के मुताबिक, भारत में लगभग चार करोड़ लोग म्यूचुअल फंड में निवेश करते हैं, यानी देश की आबादी के लगभग 3% प्रतिशत लोग। ऐसा लोग अपने भविष्य को सुरक्षित बनाने के लिए करते हैं। पूरी खबर पढ़ें

.