1 मिनट पहलेलेखक: शशांक शुक्ला

- कॉपी लिंक

अगर आपने ऑनलाइन शॉपिंग के दौरान कभी ‘बाय नाउ पे लेटर’ या BNPL का ऑप्शन देखा है, तो आप अकेले नहीं हैं। आजकल बहुत से लोग इस सुविधा का इस्तेमाल कर रहे हैं।

इसमें आप किसी प्रोडक्ट या सर्विस को तुरंत खरीद सकते हैं और उसका भुगतान बाद में आसान किश्तों में कर सकते हैं। सुनने में यह काफी फायदेमंद लगता है, खासकर जब जेब थोड़ी तंग हो। लेकिन क्या BNPL सच में उतना फायदेमंद है जितना दिखता है?

आज हम आपका पैसा कॉलम में हम इसी बारे में समझेंगे और जानेंगे कि-

- BNPL क्या होता है?

- इसे इस्तेमाल करने का बेहतर तरीका क्या है?

- इसके फायदे क्या हैं? क्या इससे क्रेडिट स्कोर बेहतर होता है?

- इसके नुकसान से कैसे बचा जा सकता है?

सवाल- बाय नाउ पे लेटर (BNPL) क्या है? जवाब- बाय नाउ, पे लेटर (BNPL) एक प्रकार का शॉर्ट टर्म लोन होता है, जो खरीदारों को किसी वस्तु की कीमत एक साथ चुकाने की बजाय किश्तों में चुकाने की सुविधा देता है। आमतौर पर इसका उपयोग स्मार्टफोन, ब्रांडेड कपड़े या अन्य महंगे सामान की खरीदारी के लिए किया जाता है।

अन्य लोन की तुलना में, BNPL लोन आमतौर पर ब्याज-मुक्त होते हैं और इनमें अतिरिक्त शुल्क भी कम होता है या नहीं होता है। हालांकि, इस तरह की सुविधा कई बार लोगों को डेट ट्रैप में फंसा सकती है।

बाय नाउ पे लेटर की मुख्य बातें

- बाय नाउ, पे लेटर (BNPL) एक शॉर्ट टर्म लोन सर्विस है, जो महंगी खरीदारी को छोटी-छोटी किश्तों में बांट देती है।

- यह सेवा आमतौर पर ब्याज-मुक्त होती है और इसे अन्य फाइनेंस विकल्पों की तुलना में अधिक किफायती माना जाता है।

- BNPL का सबसे बड़ा लाभ इसका कन्वीनियंस है, जिससे ग्राहक तुरंत खरीदारी कर सकते हैं।

- हालािक समय पर भुगतान नहीं करने पर आपका क्रेडिट स्कोर खराब हो सकता है।

सवाल- ‘बाय नाउ पे लेटर’ कैसे काम करता है?

जवाब- ‘बाय नाउ पे लेटर’ (BNPL) लोन की तरह काम करता है, जैसे कि पर्सनल लोन, कार लोन या होम लोन। इसमें जब आप कोई चीज खरीदते हैं, तो बेचने वाला यानी सेलर को पूरा पेमेंट पहले ही BNPL सेवा देने वाले कंपनी से मिल जाता है।

इसके बाद, आप उस रकम को BNPL कंपनी को धीरे-धीरे किश्तों में चुकाते हैं। अक्सर इस प्रक्रिया में शुरुआत में 25% तक की डाउन पेमेंट देनी पड़ती है।

उदाहरण के लिए, अगर आपने 1,000 रुपए का सामान खरीदा, तो 250 रुपए की रकम आपको खरीदारी करते समय देनी होगी। बाकी 750 रुपए को आप 150 रुपए की 5 किश्तों में अगले कुछ हफ्ते या महीने में चुका सकते हैं।

ज्यादातर मामलों में BNPL सेवा देने वाली कंपनी पेमेंट को आपके बैंक अकाउंट या क्रेडिट कार्ड से ऑटोमैटिक काटती है। कुछ कंपनियां चेक या बैंक ट्रांसफर से भुगतान का विकल्प भी देती हैं।

BNPL सेवा देने वाली कंपनवियां आमतौर पर ब्याज नहीं लेती है, इसलिए ये अन्य लोन की तुलना में सस्ती पड़ती हैं। हालांकि कुछ कंपनियां मामूली सर्विस चार्ज ले सकती हैं।

सवाल- बाय नाउ, पे लेटर का क्रेडिट स्कोर पर क्या असर पड़ता है?

जवाब- बाय नाउ, पे लेटर के कर्ज आमतौर पर क्रेडिट ब्यूरो को रिपोर्ट नहीं किए जाते हैं। हालांकि, डिफॉल्ट करने या लोन न चुकाने की स्थिति में ये क्रेडिट ब्यूरो को रिपोर्ट किए जा सकते हैं। आइए इसे ग्राफिक के जरिए समझते हैं कि इसका क्रेडिट स्कोर पर क्या असर पड़ता है।

सवाल- सॉफ्ट क्रेडिट चेक क्या होता है?

जवाब- BNPL सेवा देने वाली कई कंपनियां लोन या फाइनेंस अप्रूव करने से पहले सॉफ्ट क्रेडिट इंक्वायरी करती हैं। यह प्रक्रिया केवल आपकी प्रोफाइल जांचने के लिए होती है। इसका क्रेडिट स्कोर पर कोई नकारात्मक असर नहीं पड़ता है। इसका उद्देश्य यह देखना होता है कि आप भुगतान करने के योग्य हैं या नहीं।

सवाल- हार्ड क्रेडिट चेक क्या होता है?

जवाब- कुछ चुनिंदा BNPL कंपनियां लोन देने से पहले हार्ड क्रेडिट चेक करती हैं। यह ठीक वैसा ही होता है जैसा बैंक या क्रेडिट कार्ड कंपनी लोन या कार्ड अप्रूव करने से पहले करती है। हार्ड चेक से आपके क्रेडिट स्कोर में थोड़ी गिरावट आ सकती है, खासकर अगर आपने हाल ही में कई बार क्रेडिट के लिए आवेदन किया हो।

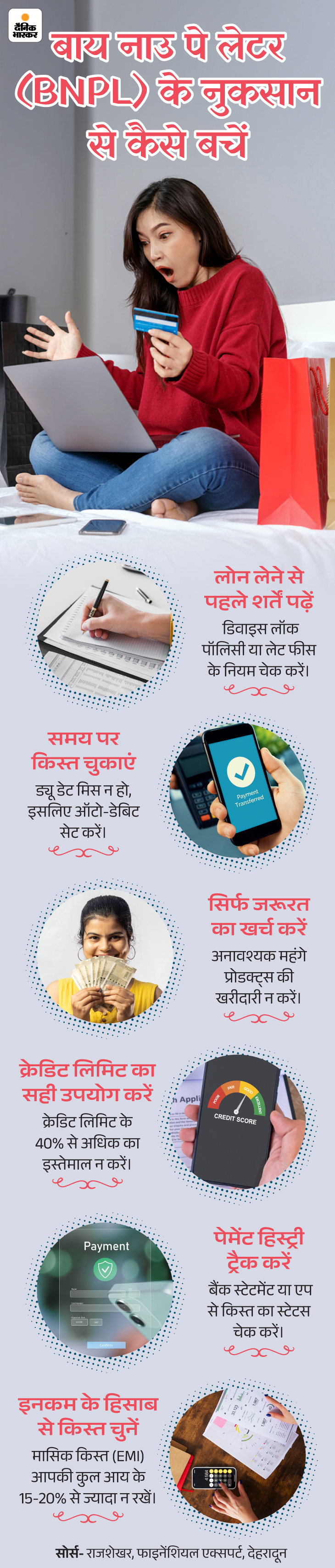

सवाल- बाय नाउ पे लेटर का इस्तेमाल कैसे करें कि नुकसान न हो?

जवाब- BNPL या किस्त पर खरीददारी करते समय हमें कुछ सावधानियां बरतने की जरूरत होती है। ऐसा करके हम नुकसान से बच सकते हैं। आइए इसे ग्राफिक के जरिए समझते हैं।

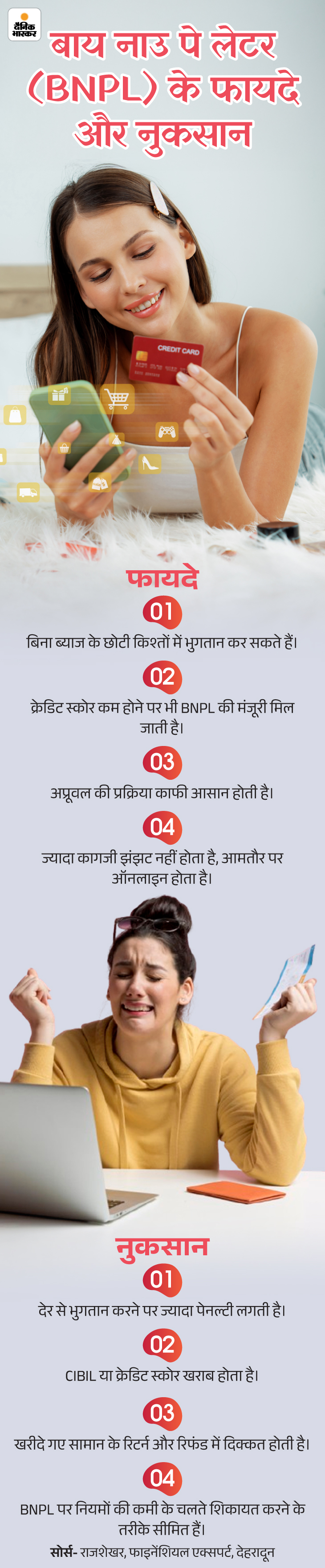

सवाल- बाय नाउ पे लेटर के फायदे और नुकसान क्या हैं?

जवाब- ‘बाय नाउ, पे लेटर’ (BNPL) सेवाएं महंगी चीजों को आसान किश्तों में खरीदने का एक सुविधाजनक तरीका देती हैं। साथ ही पैसे न होने पर आप जरूरी सामान खरीद सकते हैं। इसके ये फायदे तो हैं, लेकिन नुकसान भी कम नहीं हैं। आइए इसे ग्राफिक के जरिए समझते हैं।

आइए कुछ प्वाइंट्स को विस्तार से समझते हैं।

रिटर्न और रिफंड में परेशानी नई तरह की वित्तीय सुविधा होने की वजह से BNPL सेवाओं पर बैंकों जितने सख्त नियम और निगरानी नहीं है। BNPL में पेमेंट समय के साथ किश्तों में किया जाता है, ऐसे में अगर आप सामान वापस करना चाहें तो भुगतान रोकना या रिफंड पाने की प्रक्रिया थोड़ी जटिल होती है।

नियमों की कमी, सुरक्षा कम BNPL सेवाएं पारंपरिक क्रेडिट कार्ड या लोन की तुलना में कम रेगुलेटेड होती हैं। इससे उपभोक्ताओं को विवाद की स्थिति में सीमित मदद या संरक्षण मिलता है।

ज्यादा खर्च करने का खतरा BNPL सेवाएं बिना ब्याज की छोटी किश्तों में भुगतान का विकल्प देती हैं, जिससे बड़ी खरीदारी भी सस्ती लगने लगती है। इससे लोग जरूरत से ज्यादा सामान खरीद सकते हैं, जिससे धीरे-धीरे कर्ज बढ़ने, किश्त न चुका पाने और क्रेडिट स्कोर खराब होने का खतरा रहता है।

कम रेगुलेशन का दायरा BNPL सेवाएं क्रेडिट कार्ड या दूसरे लोन की तुलना में बहुत कम रेगुलेटेड हैं। इसका मतलब है कि ग्राहकों को उतनी मजबूत सुरक्षा और शिकायत समाधान की सुविधा नहीं मिलती है।

क्रेडिट स्कोर और हिस्ट्री खराब होने का खतरा समय पर भुगतान नहीं करते, तो BNPL कंपनी आपकी बकाया रकम को रिकवरी या कलेक्शन एजेंसी को सौंप सकती है। क्रेडिट स्कोर और क्रेडिट हिस्ट्री दोनों पर खराब असर पड़ता है। साथ ही भविष्य में लोन लेने में मुश्किल हो सकती है।

……

पर्सनल फाइनेंस से जुड़ी ये खबर भी पढ़ें

आपका पैसा- क्या है SIP यानी सिस्टमैटिक इन्वेस्टमेंट प्लान: 100 रुपए से शुरू कर सकते हैं निवेश, जानें SIP के फायदे, निवेश के टिप्स

आज के समय में हम सभी चाहते हैं कि हमारा भविष्य सुरक्षित हो, इसलिए सेविंग्स और इन्वेस्टमेंट करना बहुत जरूरी हो गया है। सेविंग्स और इन्वेस्टमेंट के कई तरीके हैं। जैसे सोना खरीदना, शेयर बाजार में निवेश, फिक्स डिपॉजिट (FD), NPS और SIP, LIC आदि पूरी खबर पढ़ें

.