6 मिनट पहले

- कॉपी लिंक

अगर आपके पास एक साथ ढेर सारा फंड है तो आप फिक्स डिपॉजिट (एफडी) कर सकते हैं या एकमुश्त म्यूचुअल फंड में लगा सकते हैं। लेकिन अगर एक साथ इतना फंड नहीं है और हर महीने सिर्फ थोड़ी–थोड़ी बचत ही मुमकिन है तो सेविंग करने और बड़ा फंड बनाने के लिए आपको क्या करना होगा। ऐसे लोगों के लिए पोस्ट ऑफिस की बचत योजनाएं काफी भरोसेमंद और उपयोगी हैं।

सरकारी स्कीम होने के कारण इनमें निवेश करना आसान और सुरक्षित है। खास बात यह है कि इसमें बहुत बड़ी रकम लगाने की जरूरत नहीं होती है। पोस्ट ऑफिस की रिकरिंग डिपॉजिट (RD) स्कीम में नियमित निवेश करने पर आपको निश्चित ब्याज के साथ गारंटीड रिटर्न मिलता है।

आज हम आपका पैसा कॉलम में पोस्ट ऑफिस की इसी स्कीम के बारे में बात करेंगे। साथ ही जानेंगे कि-

- इसमें कितना इन्वेस्ट करने की जरूरत होती है?

- कितना ब्याज मिलता है?

- मैच्योरिटी कितने समय बाद होती है?

सवाल- पोस्ट ऑफिस की RD स्कीम क्या है?

जवाब- पोस्ट ऑफिस की रिकरिंग डिपॉजिट (RD) स्कीम एक सरकारी बचत योजना है। इसमें हर महीने एक तय राशि निवेश करनी होती है। यह स्कीम खासतौर पर नियमित सेविंग करने वालों के लिए बनाई गई है, जिसमें ब्याज दर तय होती है और पैसा पूरी तरह सुरक्षित रहता है।

वर्तमान में पोस्ट ऑफिस RD पर 6.7% सालाना ब्याज मिल रहा है, जो हर तीन महीने पर कैलकुलेट होता है। इस परमिलने वाला इंटरेस्ट कंपाउंड होता है यानी ब्याज पर भी ब्याज जुड़ता है, जिससे रिटर्न और बेहतर हो जाता है।

सवाल– पोस्ट ऑफिस की RD स्कीम के क्या फायदे हैं?

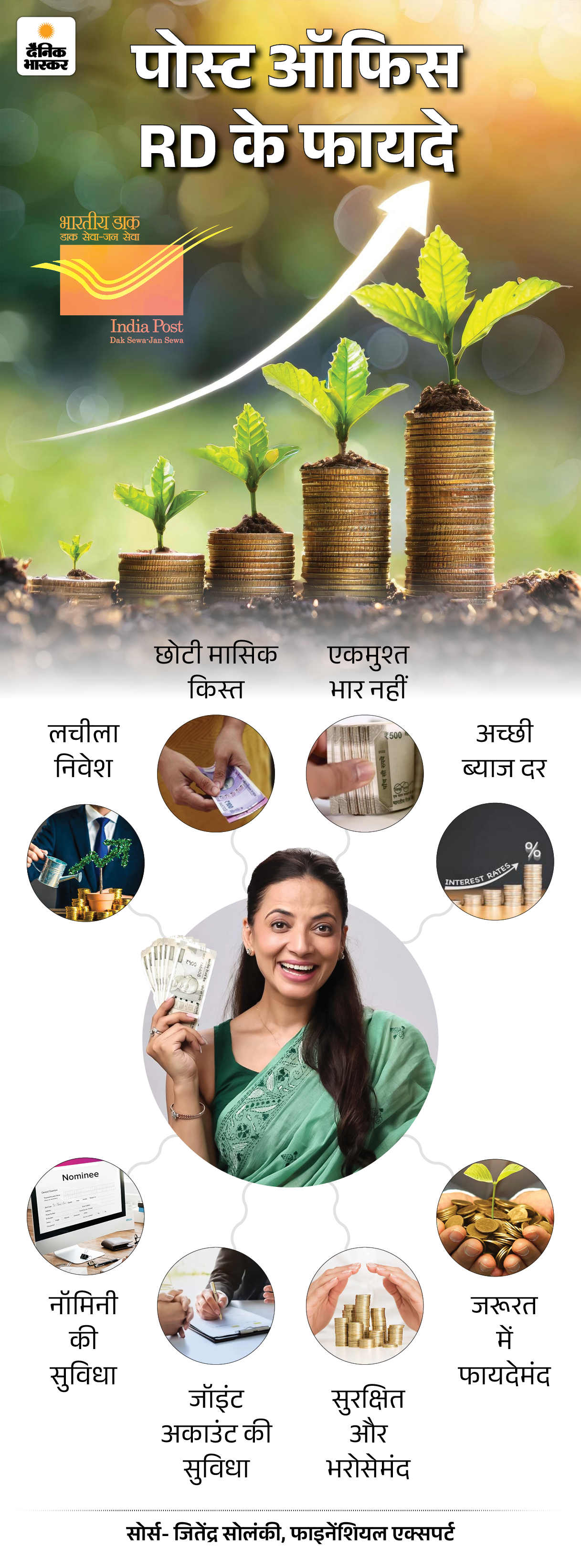

जवाब– पोस्ट ऑफिस की RD स्कीम सुरक्षित निवेश का विकल्प है, जिसमें छोटी बचत से बड़ा फंड बनाया जा सकता है। इसमें सरकारी गारंटी मिलती है, तय ब्याज मिलता है और हर महीने नियमित निवेश की आदत भी बनती है। इसके सभी फायदे ग्राफिक में देखिए-

सवाल- अगर 5 साल में 7 लाख रुपए का फंड बनाना है तो कितना निवेश करना होगा?

जवाब- अगर आप रोज सिर्फ 340 रुपए बचाकर पोस्ट ऑफिस RD स्कीम में लगाते हैं, तो 5 साल में आपकी कुल जमा राशि 6 लाख रुपए होगी। रोज 340 रुपए लगाने का मतलब है, महीने के 10,000 रुपए।

इस पर 6.7% कंपाउंड इंटरेस्ट के साथ आपको लगभग 1 लाख रुपए का ब्याज मिलेगा। यानी 5 साल पूरे होते ही आपको 7 रुपए लाख के करीब रिटर्न मिल सकता है। यह फॉर्मूला उन लोगों के लिए परफेक्ट है, जो महीने में थोड़ी-थोड़ी बचत कर एक तय समय में बड़ा फंड बनाना चाहते हैं।

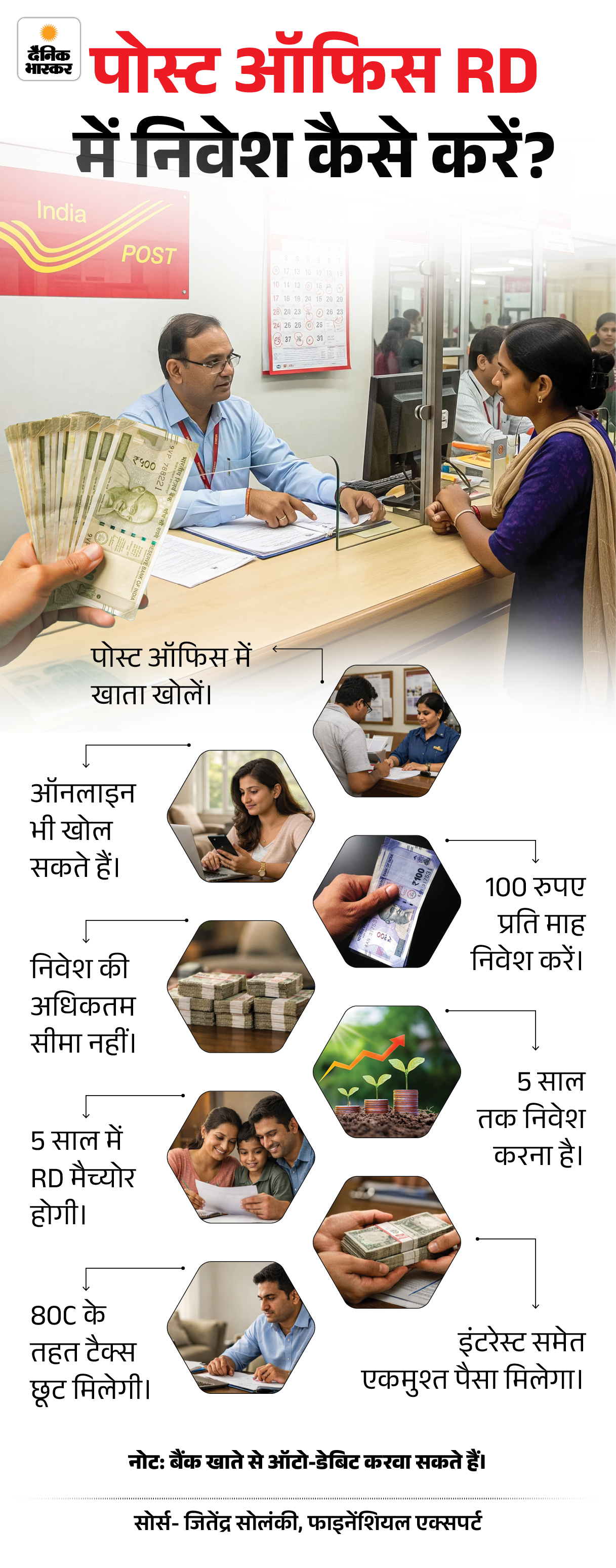

सवाल- पोस्ट ऑफिस की RD स्कीम में निवेश कैसे करें?

जवाब- आप सीधे पोस्ट ऑफिस में खाता खुलवाकर रिकरिंग डिपॉजिट शुरू कर सकते हैं। चाहें तो ऑनलाइन भी खाता खोल सकते हैं। आइए इसे ग्राफिक के जरिए स्टेप-बाई-स्टेप समझते हैं।

सवाल- अगर बीच में पैसों की जरूरत पड़ती है तो क्या इस पर लोन लिया जा सकता है?

जवाब- अगर पैसों की जरूरत पड़ जाए, तो पोस्ट ऑफिस RD पर आप लोन ले सकते हैं। इसके लिए शर्त है कि आपके RD अकाउंट में कम-से-कम 12 किस्तें जमा हो चुकी हों। अकाउंट में जितनी राशि जमा होती है, उसके 50% तक लोन मिल सकता है। हालांकि लोन पर 2% ब्याज ज्यादा देना पड़ता है।

जैसेकि, अगर RD पर 6.7% इंटरेस्ट मिल रहा है, तो उसके अगेन्स्ट लिए गए लोन पर 8.7% इंटरेस्ट देना पड़ेगा यानी 2% ज्यादा ब्याज लगेगा।

लोन को आप मैच्योरिटी से पहले किस्तों में या एक साथ चुका सकते हैं। अगर कर्ज समय पर नहीं चुकाया तो मैच्योरिटी अमाउंट में से पहले कर्ज की राशि डिडक्ट होगी और फिर बचे हुए पैसे इंटरेस्ट समेत मिल जाएंगे।

सवाल– क्या पोस्ट ऑफिस सेविंग स्कीम बैंक स्कीम्स की तुलना में ज्यादा फायदेमंद है?

जवाब– यह तुलना नहीं की जा सकती। बैंक और पोस्ट ऑफिस, दोनों की स्कीम्स के अपने–अपने फायदे हैं। पोस्ट ऑफिस सेविंग स्कीम्स इन तीन कारणों से आसान और सुविधाजनक है–

- देश भर में भारत सरकार का पोस्ट ऑफिस नेटवर्क फैला हुआ है।

- हर शहरी और ग्रामीण इलाके में सरकारी पोस्ट ऑफिस की सुविधा मौजूद है।

- एक पोस्ट ऑफिस के खाते को आसानी से दूसरे पोस्ट ऑफिस में ट्रांसफर किया जा सकता है।

सवाल- पोस्ट ऑफिस RD स्कीम किसके लिए फायदेमंद है?

जवाब- यह स्कीम इन लोगों के लिए ज्यादा फायदेमंद है–

- जो कम पैसे में बचत शुरू करना चाहते हैं।

- जो ग्रामीण इलाकों में रहते हैं।

- जो डिजिटल बैंकिंग नहीं कर सकते हैं।

- जो एक छोटे अमाउंट से बचत की शुरुआत करना चाहते हैं।

- जिनकी एकमुश्त मासिक आय नहीं है।

सवाल- पोस्ट ऑफिस RD स्कीम का फायदा कौन उठा सकता है?

जवाब- इसका फायदा हर कोई उठा सकता है। इसके लिए किसी खास कैटेगरी की जरूरत नहीं है। आप स्टूडेंट हों, नौकरीपेशा हों या खुद का व्यवसाय करते हों, इसमें कोई भी निवेश कर सकता है।

खास बात यह है कि इसमें उम्र की कोई सीमा नहीं है। इसका मतलब बच्चा, युवा या बुजुर्ग सभी सुरक्षित बचत और ब्याज का लाभ ले सकते हैं। RD स्कीम में नियमित छोटी-छोटी किस्तें जमा करके आप अपने फंड को धीरे-धीरे बढ़ा सकते हैं।

सवाल- पोस्ट ऑफिस RD स्कीम कितने साल तक चलती है?

जवाब- पोस्ट ऑफिस RD स्कीम 5 साल तक चलती है। इसमें आप हर महीने छोटी-छोटी रकम जमा करते हैं। 5 साल के बाद आपका जमा और ब्याज दोनों मिलकर मैच्योरिटी अमाउंट बन जाते हैं। जरूरत पड़ने पर स्कीम को समय से पहले बंद करने का विकल्प भी है।

सवाल- पोस्ट ऑफिस में खाता खुलवाने के लिए किन डाक्यूमेंट्स की जरूरत पड़ती है?

जवाब- पोस्ट ऑफिस खाता खुलवाने के लिए तीन तरह के डॉक्यूमेंट्स की जरूरत पड़ती है। इनके जरिए आप ऑनलाइन या ऑफलाइन अपना खाता खोल सकते हैं।

- फोटो आईडी– पैन कार्ड, आधार कार्ड, ड्राइविंग लाइसेंस, वोटर आईडी कार्ड।

- एड्रेस प्रूफ– पैन कार्ड, आधार कार्ड, बिजली बिल, पानी का बिल, राशन कार्ड, ड्राइविंग लाइसेंस, वोटर आईडी कार्ड

- पासपोर्ट साइज फोटो

अगर आप नॉमिनी जोड़ना चाहते हैं तो नॉमिनी का पहचान और जन्मतिथि प्रमाण भी चाहिए।

पोस्ट ऑफिस RD से जुड़े कॉमन सवाल और जवाब

सवाल– पोस्ट ऑफिस RD की न्यूनतम जमा राशि कितनी है?

जवाब– पोस्ट ऑफिस RD की न्यूनतम जमा राशि 100 रुपए है।

सवाल– अगर कोई पोस्ट ऑफिस RD की किस्त समय पर न चुका पाए तो क्या होगा?

जवाब– यदि आप महीने की निर्धारित तारीख तक RD की किस्त नहीं चुका पाते हैं तो उस महीने को डिफॉल्ट माना जाएगा। जितने भी महीने आप किस्त समय पर नहीं चुकाएंगे, उस महीने को डिफॉल्ट माना जाएगा। प्रत्येक 100 रुपए के डिफॉल्ट पर 1 रुपए का जुर्माना लगाया जाएगा।

सवाल– क्या पोस्ट ऑफिस RD के अगेन्स्ट लोन भी लिया जा सकता है?

जवाब– हां, 12 किस्तें जमा करने और अपने खाते को एक साल तक एक्टिव रखने के बाद RD के अगेन्स्ट लोन लिया जा सकता है। खाते में जितना पैसा जमा होता है, उस राशि के 50% तक लोन ले सकते हैं। लेकिन लोन पर इंटरेस्ट देना पड़ता है।

सवाल– क्या पोस्ट ऑफिस RD की अवधि बढ़ाई जा सकती है?

जवाब– हां, पोस्ट ऑफिस RD की अवधि 5 साल तक के लिए बढ़ाई जा सकती है।

सवाल– RD पर मिलने वाले इंटरेस्ट को कैसे काउंट किया जाता है?

जवाब– RD पर हर तीन महीने में कंपाउंड इंटरेस्ट कैलकुलेट किया जाता है।

सवाल– क्या पोस्ट ऑफिस RD टैक्स फ्री होता है?

जवाब– हां, 80C के तहत छूट मिलती है।

……………… ये खबर भी पढ़िए आपका पैसा- सेविंग अकाउंट पर पाएं FD के बराबर ब्याज: जानें पूरा प्रोसेस, खाते में कितना मिनिमम बैलेंस जरूरी, कैसे मिलेगा फायदा

कई बैंक ऐसे सेविंग अकाउंट की सुविधा दे रहे हैं, जिनमें पैसा जमा करके FD के बराबर ब्याज कमाया जा सकता है। इसमें न तो पैसा फिक्स करने की जरूरत है और न ही जरूरत पर पैसे निकालने में कोई पेनल्टी लगती है। आगे पढ़िए…

.