3 मिनट पहलेलेखक: गौरव तिवारी

- कॉपी लिंक

हर महीने सैलरी आने के बाद सबसे बड़ा सवाल होता है कि इसे सही तरीके से कैसे खर्च करें? जिनके पास कोई कर्ज है, उनके लिए यह सवाल और भी बड़ा है। क्या पहले सारे कर्ज, लोन और क्रेडिट कार्ड बिल चुका दें या भविष्य के लिए निवेश शुरू करें?

महंगाई बढ़ रही है, नौकरियों में स्थिरता नहीं है। बच्चों की पढ़ाई से लेकर रिटायरमेंट तक हर जरूरत के लिए पैसा चाहिए। ऐसे में कई बार लोग उलझ जाते हैं कि फाइनेंशियल सेफ्टी के लिए कौन-सा कदम पहले उठाया जाए।

कर्ज चुकाने से ब्याज का बोझ घटता है, लेकिन निवेश न करने से भविष्य की तैयारी अधूरी रह जाती है। संतुलन बनाना ही असली समझदारी है। सवाल ये नहीं कि कर्ज चुुकाने या निवेश में क्या बेहतर है, बल्कि ये है कि आपकी आमदनी, खर्च और लक्ष्य के हिसाब से कब किसे प्राथमिकता देना सही है।

इसलिए आज आपका पैसा कॉलम में जानेंगे कि-

- पहले कर्ज चुकाना बेहतर या निवेश करना?

- कर्ज है तो निवेश की शुरुआत कैसे करें?

- क्या टैक्स बचाने के लिए निवेश जरूरी है?

सवाल- पहले कर्ज चुकाएं या भविष्य के लिए करें निवेश?

जवाब- कर्ज और निवेश, ये दोनों ऐसे फैसले हैं जो आपकी मौजूदा और भविष्य की वित्तीय स्थिति को तय करते हैं। अक्सर नौकरीपेशा या मध्यमवर्गीय व्यक्ति इस द्वंद्व में रहते हैं कि अगर उनके ऊपर लोन चल रहा है, तो क्या उन्हें पहले उसे चुकाना चाहिए या फिर थोड़ी-बहुत बचत करके निवेश की शुरुआत करनी चाहिए?

सवाल- जिन लोगों पर कर्ज है, क्या उन्हें पहले कर्ज चुकाना चाहिए या निवेश करना चाहिए?

जवाब- यह इस बात पर निर्भर करता है कि आपके ऊपर किस तरह का कर्ज है और उस पर ब्याज दर कितनी है। यदि कर्ज पर ब्याज दर बहुत अधिक है जैसे कि क्रेडिट कार्ड (30-40%) या पर्सनल लोन (12-18%), तो सबसे पहले उन्हें चुकाना चाहिए। क्योंकि निवेश से मिलने वाला औसतन रिटर्न 7-12% से कम होता है। इसलिए ऐसे कर्जों पर ज्यादा समय तक भुगतान करना नुकसानदायक साबित हो सकता है। वहीं अगर होम लोन जैसा सस्ता कर्ज है, जिस पर 7-9% ब्याज है और टैक्स छूट भी मिलती है, तो उसके साथ निवेश को भी आगे बढ़ाया जा सकता है।

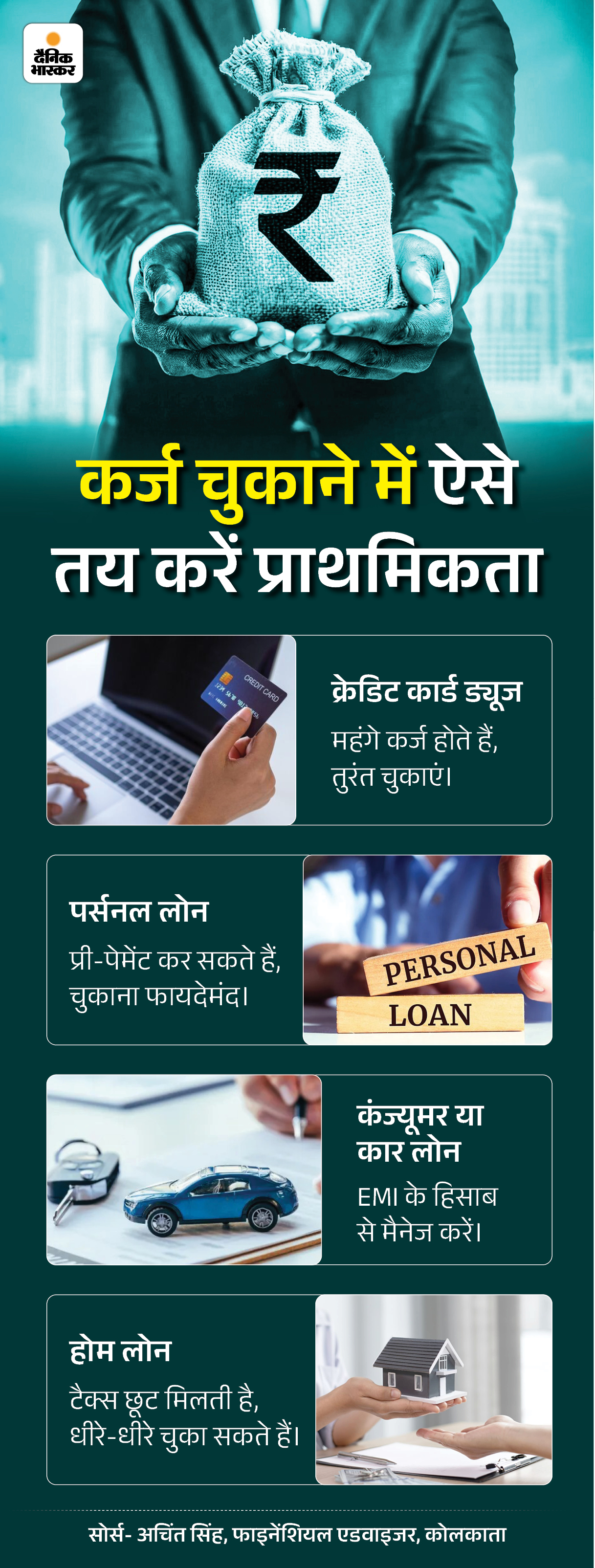

सवाल- क्रेडिट कार्ड, पर्सनल लोन या होम लोन में किसे पहले चुकाना चाहिए?

जवाब- सबसे पहले ऐसे कर्ज चुकाने चाहिए जिनकी ब्याज दर सबसे अधिक है। आइए ग्राफिक के जरिए समझते हैं।

सवाल- अगर EMI पहले से चल रही हो, तो क्या निवेश टाल देना चाहिए?

जवाब- अगर आपकी EMI मासिक आमदनी का एक संतुलित हिस्सा ले रही है। यानी कि 30-40% जाता है और कुछ बचत संभव है, तो छोटी रकम से निवेश जरूर शुरू करें। इससे न सिर्फ वित्तीय अनुशासन बनता है, बल्कि भविष्य में इमरजेंसी या बड़े खर्चों के लिए एक फंड तैयार होने लगता है। SIP के जरिए आप 500 रुपए प्रति माह से भी शुरुआत कर सकते हैं।

सवाल- क्या कर्ज चुकाते हुए छोटी राशि से निवेश की शुरुआत की जा सकती है?

जवाब- हां, निवेश की शुरुआत हमेशा बड़ी रकम से नहीं होती। 500 रुपए या 1000 रुपए प्रति माह से SIP या RD के रूप में शुरुआत की जा सकती है।

- SIP (सिस्टमेटिक इन्वेस्टमेंट प्लान): इक्विटी म्यूचुअल फंड में मासिक निवेश।

- PPF (पब्लिक प्रोविडेंट फंड): सुरक्षित और टैक्स-फ्री निवेश विकल्प।

- NPS (नेशनल पेंशन स्कीम): रिटायरमेंट प्लानिंग के लिए उपयोगी।

सवाल- कैसे तय करें कि कर्ज चुकाने या निवेश में किसे प्राथमिकता देनी है?

जवाब- आप एक आसान तुलना कर सकते हैं।

- कर्ज पर ब्याज दर संभावित निवेश रिटर्न से ज्यादा है तो पहले कर्ज चुकाएं।

- कर्ज पर ब्याज दर संभावित निवेश रिटर्न से कम है तो निवेश पर ध्यान दें।

इसे एक उदाहरण से समझिए। अगर आपके ऊपर 14% ब्याज वाला लोन है और आप म्यूचुअल फंड से 10% रिटर्न कमा रहे हैं, तो पहले लोन चुकाना ही सही फैसला होगा।

सवाल- क्या पर्सनल लोन के मुकाबले होम लोन लंबे समय तक चलाया जा सकता है?

जवाब- होम लोन एकमात्र ऐसा कर्ज है, जिस पर टैक्स छूट मिलती है। धारा 80C के तहत प्रिंसिपल और धारा 24B के तहत ब्याज पर छूट मिलती है। इसके अलावा होम लोन की ब्याज दर भी कम होती है, जिससे इसे जल्दी चुकाने की कोई खास जरूरत नहीं होती, जब तक कि आपकी आय अस्थिर नहीं है।

सवाल- अगर कर्ज है तो निवेश की शुरुआत कैसे करें?

जवाब- इन विकल्पों से शुरुआत की जा सकती है। आइए ग्राफिक के जरिए समझते हैं।

ग्राफिक- 3

निवेश से पहले तय करें प्राथमिकता

- इमरजेंसी फंड- 6 महीने का खर्च सेविंग्स या FD में रखें।

- हेल्थ और टर्म इंश्योरेंस- हर वित्तीय योजना से पहले जरूरी।

- म्यूचुअल फंड में SIP- धीरे-धीरे निवेश बढ़ाएं।

- पोस्ट ऑफिस स्कीम्स: सुरक्षित और स्थिर निवेश।

सोर्स- अचिंत सिंह, फाइनेंशियल एडवाइजर, कोलकाता

सवाल- क्या टैक्स बचाने के लिए कर्ज में भी निवेश जरूरी है?

जवाब- अगर आप टैक्स स्लैब में आते हैं, तो सेक्शन 80C, 80D आदि के तहत निवेश करना जरूरी हो जाता है। हालांकि इसका मतलब यह नहीं कि आप कर्ज की अनदेखी करें। जरूरी टैक्स सेविंग निवेशों के बाद बची राशि को कर्ज चुकाने में लगाएं।

सवाल- आमदनी सीमित है तो कर्ज और निवेश कैसे बैलेंस करें?

जवाब-

- इसके लिए 60:40 का फॉर्मूला अपनाएं। 60% फंड से कर्ज चुकाएं, 40% से निवेश करें।

- महीने की शुरुआत में ही बजट बनाएं और गैर-जरूरी खर्च कम करें।

- बोनस, इंसेटिव या टैक्स रिफंड से कर्ज की अतिरिक्त किश्त भरें।

- SIP को ऑटो-डिडक्ट करवाएं ताकि निवेश बाधित न हो।

सवाल- क्या कर्ज और निवेश के बीच निर्णय के लिए कोई खास फॉर्मूला है?

जवाब- हां, इसके लिए एक सरल नियम है।

- 10% से ज्यादा ब्याज वाला कर्ज है तो इसे पहले चुकाएं।

- 7% से कम ब्याज वाला कर्ज है तो निवेश को प्राथमिकता दे सकते हैं।

- 7-10% ब्याज वाले कर्ज हैं तो दोनों का संतुलन बनाएं।

सवाल- अगर इनकम अनियमित है, तो पहले कर्ज चुकाएं या निवेश करें?

जवाब- अगर आप ऐसी नौकरी या बिजनेस करते हैं , जिसमें आय हर महीने एक जैसी नहीं है, तो सबसे पहले इमरजेंसी फंड बनाना जरूरी है। कम-से-कम 6 महीने का खर्च सेविंग अकाउंट या FD में रखें। इससे EMI या जरूरी खर्च समय पर पूरे हो सकें। अगर हाई-इंटरेस्ट लोन जैसे पर्सनल लोन या क्रेडिट कार्ड ड्यू हैं, तो पहले उन्हें चुकाएं। निवेश की शुरुआत तभी करें जब आपके पास इमरजेंसी फंड तैयार हो जाए और EMI में कोई देरी न हो। इस स्थिति में SIP की जगह लचीले निवेश जैसे RD या रिकरिंग डिपॉजिट बेहतर रहते हैं।

सवाल- क्या कर्ज चुकाने के बाद ही निवेश करना चाहिए या दोनों साथ-साथ चल सकते हैं?

जवाब- दोनों साथ-साथ चल सकते हैं, बस अनुपात समझदारी से तय करें। अगर आपकी EMI, आय का 30-40% है, तो बची हुई राशि से निवेश की शुरुआत करें। ऐसा करने से आप एक तरफ अपने कर्ज के बोझ को घटा रहे होते हैं और दूसरी तरफ भविष्य की जरूरतों के लिए फंड भी बना रहे होते हैं। SIP, PPF या NPS जैसे विकल्प लंबी अवधि में फायदेमंद साबित होते हैं। इससे समय के साथ आपका कर्ज घटेगा और निवेश बढ़ेगा, यानी दोनों तरफ से वित्तीय सुरक्षा बनेगी।

………………

ये खबर भी पढ़िए

आपका पैसा- इनएक्टिव हुआ PF खाता तो नहीं मिलेगा ब्याज:PF अकाउंट को खुद कैसे करें एक्टिवेट, जानें स्टेप-बाय-स्टेप पूरा प्रोसेस

अगर आपका खाता इनएक्टिव हो गया है, तो न सिर्फ ब्याज रुक सकता है, बल्कि क्लेम या ट्रांसफर में भी दिक्कत आ सकती है। हालांकि, घबराने की जरूरत नहीं है। EPFO ने ऐसे मामलों के लिए आसान तरीका बताया है जिससे आप अपना PF खाता फिर से एक्टिव कर सकते हैं। पूरी खबर पढ़िए…

.